오늘은 마이너스통장 쓰는 이유 신용등급 상환방법 에 대한 정보를 공유해드리려고 합니다. 대출 상품 중 마이너스통장 대출이 있습니다.

일반 대출을 신청하면 내가 원하는 계좌로 대출금을 받고 상환방식에 따라 이자와 대출금을 상환하지만 마이너스통장 방식은 내 통장처럼 마이너스통장이 발급이 되고 한도만큼 사용 할 수가 있는 대출상품 입니다.

일반 대출보다 상환방법이 쉽기 때문에 많은 분들이 이용을 하고 있습니다. 오늘 마이너스통장 신용등급과 상환방법에 대해서 본문을 통해서 공유해드리도록 하겠습니다.

마이너스 통장이란?

마이너스통장은 줄여서 마통이라고도 부릅니다. 마이너스통장도 고객의 신용도를 기준으로 대출을 해주는 신용대출 상품 중 하나 입니다.

마이너스통장 한도가 정해져 있고 그 한도내에서 자유롭게 꺼내쓰고 돈이 생기면 보다 편한 마이너스통장 상환방법으로 상환을 할 수가 있습니다.

일반적으로 마이너스통장은 다른 대출에 비해서 한도가 적게 나옵니다. 하지만 거래실적이 우수한 고객의 경우 고액 대출금도 마이너스통장으로 진행을 해줄 때가 있습니다.

위와 같은 마이너스통장 쓰는 이유로 많이 사용을 하고 있습니다.

마이너스통장 이자 계산기 사용법

마이너스통장 이자 계산법이 있습니다. 마이너스통장 이자는 하루 중 통장 잔고에 대출금액이 가장 많았던 금액을 기준으로 매일 계산을 합니다.

예를 들어 대출한도 5,000만원에 대출금리 연 5%의 마이너스통장을 신청했다고 가정을 해보겠습니다. 마이너스통장을 만든 날 오전에 5천만원을 사용하고, 오후에 바로 5천만원을 다시 입금을 하게 되면 6849원의 이자를 납부해야 합니다.

또 다른 예로 4천만원을 뺀 다음 10일간 사용하다 3천만원을 상환, 그리고 1천만원만 20일 사용을 했다면 82,191원의 이자를 내야 합니다.

즉, 마이너스통장을 발급한 다음 돈을 사용한 다음 최대한 빨리 납부를 해야지 이자가 낮게 나오게 됩니다. 위와 같은 계산을 손수 계산하려면 복잡 할 수가 있기 때문에 마이너스통장 이자 계산기를 통해서 알아보시는 것이 간편하실 겁니다.

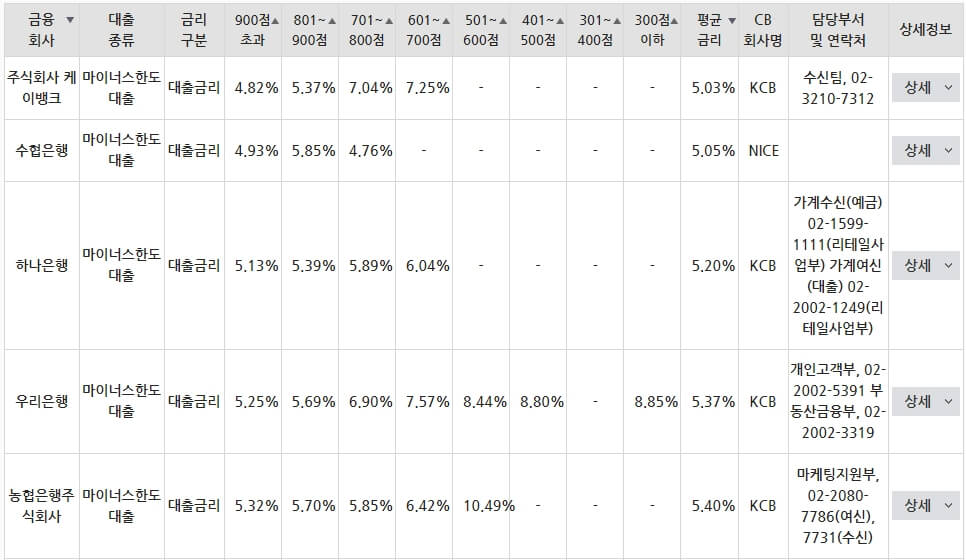

각 은행별 마이너스통장 금리

마이너스통장 신청하기 전에 각 은행별 마이너스통장 금리를 비교하고 신청을 하는 것이 좋습니다. 대출금이 커지면 커질수록 이자가 많이 나가기 때문에 조금이라도 이자가 낮은 곳을 선택하시는 것이 좋습니다.

과거에는 일일이 은행에 전화를 하거나 은행 지점을 찾아가서 확인을 할 수가 있었지만 지금은 금융감독원 사이트를 통해서 확인해 볼 수가 있습니다.

위 이미지는 그 중 일부만을 보여드린 것이며 아래 링크를 통해 전체 은행의 마이너스통장 금리를 확인해 보실 수가 있습니다.

마이너스통장 금리 조회 후 상세정보 보기를 통해 해당 금융권 콜센터 및 사이트가 안내되어져 있으며 이를 통해 마이너스통장 한도를 알아보실 수가 있습니다.

마이너스통장 만들기

마이너스통장 만들기 하기 전에 금융권에서 내세우는 조건에 적용이 되야지 만들 수가 있습니다.

- 만 20세 이상

- 4대 보험 가입자

- 현 직장에서 6~ 12개월 재직한 분

- 연봉 2천만원 이상인 분

- 신용점수 최저 600점 이상인 분

비상금대출의 경우에는 조건이 까다롭지 않기 때문에 많은 분들이 대출을 받을 수가 있습니다. 하지만 마이너스통장은 신용대출 중 한 상품이기 때문에 위 조건에 적용이 되야 대출을 받을 수가 있습니다.

위 조건에 적용이 된다면 아래 필요서류를 갖고 은행 지점을 방문 후 마이너스통장 만들기를 할 수가 있습니다.

- 신분증

- 급여통장

- 원천징수영수증

- 재직증명서

- 건강보험 납부확인서

또는 마이너스통장 개설하고자 하는 은행 어플을 다운받은 후, 비대면으로 신청 가능한지 확인 후 비대면으로 대출 신청을 할 수도 있습니다.

[posts_list title]